Haloo sobat ivestor, asik nih kita bisa berjumpa lagi di website GIS FEB UIN Jakarta. So pada kali ini kita akan membahas IHSG kita tercinta serta beberapa emiten saham. Let’s Go!

Pada hari Senin, 4 Januari 2021, perdagangan Bursa Efek Indonesia (BEI) tahun 2021 resmi dibuka. Perdagangan BEI tahun 2021 dibuka oleh Menteri Koordinator Bidang Perekonomian Republik Indonesia (RI) Airlangga Hartarto yang disaksikan oleh seluruh pelaku pasar secara virtual.

Bursa saham domestik berhasil mencatatkan penguatan di minggu ini. Program vaksinasi Covid-19 yang dijalankan di RI serta adanya kabar stimulus fiskal bernilai jumbo di AS menjadi katalis positif yang mengerek harga aset-aset ekuitas di RI. Indeks saham acuan utama yakni IHSG berhasil menguat 1,85% sepanjang pekan. IHSG tercatat mengalami apresiasi pada tiga hari perdagangan pertama tahun ini. Bahkan IHSG sempat mencicipi level 6.400 sebelum akhirnya mengalami koreksi di dua perdagangan terakhir minggu ini.

Pasar pun terbilang ramai. Data perdagangan mencatat nilai transaksi harian untuk periode 11-15 Januari 2021 sudah tembus Rp 20 triliun per harinya. Investor asing juga mulai membeli aset-aset berisiko ini di pasar modal nasional. Investor asing membukukan aksi beli bersih senilai Rp 4,89 triliun.

Saham-saham yang paling banyak dibeli asing adalah saham emiten perbankan nasional yang memiliki nilai kapitalisasi pasar besar. Saham PT Bank Rakyat Indonesia Tbk (BBRI) diborong asing senilai Rp 2,4 triliun.Di posisi kedua ada saham PT Bank Central Asia Tbk (BBCA) yang dibeli oleh asing senilai Rp 640 miliar. Tak ketinggalan, saham perbankan pelat merah lain yaitu PT Bank Mandiri Tbk (BMRI) juga ikut dibeli asing dengan total nilai beli bersih mencapai Rp 582 miliar.Sementara itu saham yang paling banyak dilego asing adalah saham perusahaan yang dikuasai oleh Salim Group yakni PT Indofood CBP Sukses Makmur Tbk (ICBP) dengan nilai mencapai Rp 67,5 miliar.

Secara teknikal IHSG terbilang sedang koreksi menembus support MA 5 akan tetapi terjadi reject pada garis support di 6.350,72 menandakan potensi uptrend IHSG masih tetap terjaga

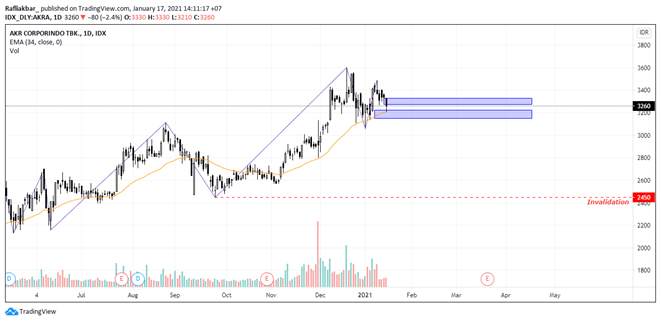

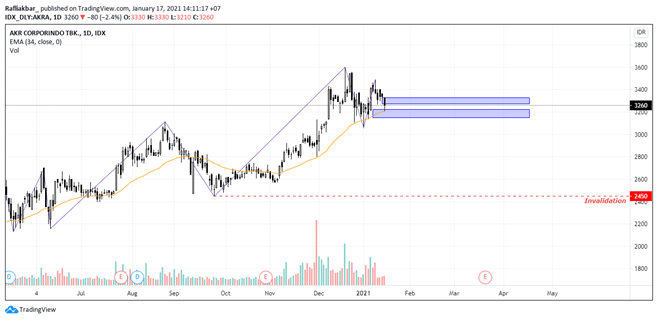

- AKR CORPORINDO TBK. (AKRA)

Fundamental Analysis AKRA

Price : 3260

EPS : 221

PER : 14.75x

PBV :1.54x

DER : 94.56%

ROE : 10,43%

NPM : 4.80%

*Pertanggal 17 Januari 2021

Hingga kuartal III-2021 AKRA catatkan penurunan pendapatan 8,3% secara tahunan menjadi Rp 13,86 triliun.Budi Rustanto, Analis Valbury Sekuritas Indonesia mencatat dalam risetnya, average selling price (ASP) bahan bakar minyak menurun 24,9% secara tahunan di periode tersebut. Sementara, ASP kimia dasar juga menurun 19,5% secara tahunan.

Kabar baiknya, AKRA masih mampu catatkan pertumbuhan laba bersih sebesar 17,69% secara tahunan menjadi Rp 665,4 miliar. Naiknya laba turut didukung dari pendapatan sewa dari Freeport sebesar Rp 87 miliar dan pendapatan dari utilitas sebesar Rp 23 miliar. Alhasil, margin kotor AKRA bertambah dari 8,5% di kuartal III 2019 menjadi 10,6% di periode tahun ini.

Meski begitu, Budi memproyeksikan pandemi tidak akan lagi memberi dampak negatif yang signifikan bagi kinerja AKRA. Budi tetap mempertahankan proyeksi distribusi minyak AKRA di 2,3 juta kilo liter (kl) di 2020. Sentimen lain yang mendukung datang dari permintaan oleh industri pertambangan, B30, pembatasan impor, dan distribusi solar bersubsidi.

Technical Analysis

AKRA secara tekhnikal terlihat akan terjadi koreksi sehat selama dijaga di jalur support 3200 maka masih aman. Kami sarankan buy AKRA di range 3400-3200 dengan TP di 3600

- PT Ciputra Development Tbk TBK. (CTRA)

Fundamental Analysis CTRA

Price : 1075

EPS : 17

PER : 64.45x

PBV : 1.36x

DER : 148.97%

ROE : 2.11%

NPM : 5.48%

*Pertanggal 17 Januari 2021

PT Ciputra Development Tbk (CTRA) tercatat membukukan pendapatan pra-penjualan (marketing sales) sebesar Rp 5 triliun sepanjang 2020. Marketing sales tersebut turun sekitar 10% dibandingkan capaian tahun 2019 yang sebesar Rp 6,1 triliun tapi telah melampaui target di tahun lalu yang sebesar Rp 4,5 triliun.

Analis NH Korindo Sekuritas Ajeng Kartika Hapsari menilai, capaian marketing sales CTRA tahun lalu cukup baik. Padahal 2020 adalah tahun yang berat bagi industri properti. Ajeng melihat CTRA mampu memanfaatkan momentum pulihnya penjualan properti pada kuartal ketiga 2020 dengan mengoptimalkan penjualan klaster yang mulai diluncurkan pada semester pertama 2020.

Untuk 2021, pulihnya sektor properti akan bergantung pada bagaimana kelancaran distribusi penggunaan vaksin dan turunnya angka kasus Covid-19.Hal tersebut akan berdampak pada kembalinya pergerakan masyarakat dan membaiknya ekonomi negara.Namun jika melihat dari perbaikan kinerja yang mulai ditunjukkan emiten properti pada kuartal ketiga 2020 dibandingkan dengan kuartal sebelumnya, maka Ajeng optimistis tahun 2021 sektor properti akan tumbuh membaik. Perbaikan didorong oleh suku bunga yang diperkirakan masih dalam tren turun, dan dukungan dari pemerintah yang memasukkan KPR dalam program PEN.

Bagi CTRA, Ajeng mengestimasikan pada tahun ini mampu meraih marketing sales sekitar Rp 6 triliun-Rp 6,5 triliun. Pendapatan 2021 diproyeksikan sekitar Rp 6,5 triliun dan laba sebesar Rp 900 miliar.Dus, Ajeng masih merekomendasikan beli untuk CTRA dengan target harga Rp 1.120 per saham. Didukung oleh tren penurunan suku bunga dan dukungan pemerintah pada program KPR dapat menjadi stimulus positif bagi CTRA yang mayoritas pasarnya merupakan end-user kalangan menengah ke bawah. Selain itu, pada tahun 2021, CTRA akan fokus pada pengembangan proyek yang sudah ada, termasuk proyek di Surabaya dan Medan. Total luas lahan yang dikerjakan di Medan mencapai 8.000 hektare, sedangkan di Surabaya 700 hektare.

Technical Analysis

CTRA secara tekhnikal masih terjaga di jalur Uptrend nya. Mungkin beberapa pekan kedepan akan terjadi koreksi sehat. Namun, selama masih berada di garis support masih aman. Kami sarankan BUY CTRA dengan TP di 1150 dan stop loss jika breakdown di 945.

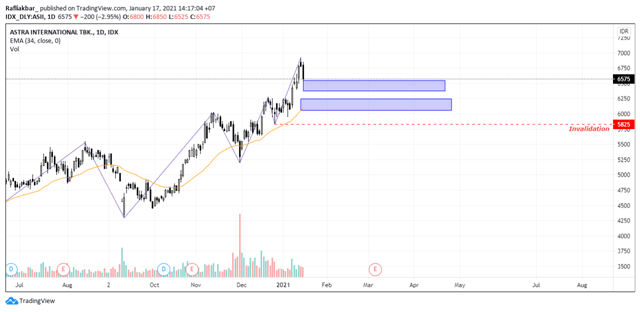

- PT. Astra International Tbk (ASII)

Fundamental Analysis ASII

Price : 6575

EPS : 462

PER : 14.22x

PBV : 1.72x

DER : 94.51%

ROE : 12.09%

NPM : 10.77%

*Pertanggal 17 Januari 2021

Head of Investor Relations PT Astra International Tbk (ASII) Tira Ardianti mengatakan, saat ini ASII memiliki posisi neraca yang kuat dan sehat. “Sehingga, begitu ada peluang yang menarik dan sesuai kriteria kami, kami siap untuk mengeksplorasi lebih lanjut peluang tersebut,” terangnya ketika dihubungi Kontan.co.id, Kamis (7/1).

Hanya saja, ia belum dapat menyampaikan detail alokasi belanja modal untuk tahun 2021. Sebagai gambaran, biasanya Astra International mengalokasikan capex sekitar Rp 20 triliun sampai Rp 30 triliun setiap tahunnya, termasuk untuk investasi.

Lantaran ada pandemi, alokasi capex ASII untuk tahun lalu harus terpangkas separuh dari biasanya menjadi hanya sekitar Rp 10 triliun. Pemakaian sampai dengan September tahun 2020 sudah sekitar separuhnya atau sekitar Rp 5 triliun.

Pasalnya, bercermin dari tahun lalu di tengah situasi ekonomi dan bisnis yang tidak kondusif akibat pandemi, maka ASII harus menjaga ketahanan keuangannya. Sehingga perusahaan ini melakukan penghematan pada biaya operasional dan belanja modal.

“Belanja modal rutin yang bisa ditunda atau bukan prioritas penting akan kami tunda, namun belanja modal yang memang perlu dilakukan untuk keberlanjutan bisnis ke depan tetap kami lakukan, seperti akuisisi saham Aviva di Astra Life, dan akuisisi jalan tol,” pungkasnya.

Technical Analysis

Referensi

- PT. Bursa Efek Indinesia (idx.co.id) (Diakses pada tanggal 17 januari 2021)

- Minggu Ini IHSG Menguat Hampir 2%, Masih Okelah! (cnbcindonesia.com)(Diakses pada tanggal 17 januari 2021)

- Melihat prospek bisnis bahan bakar dan lahan industri AKR Corporindo (AKRA) (investasi.kontan.co.id)(Diakses pada tanggal 17 januari 2021)

- Kinerja dinilai solid tahun lalu, ini prospek Ciputra Development (CTRA) di 2021(investasi.kontan.co.id)(Diakses pada tanggal 17 januari 2021)

- Ekonomi pulih, Astra International (ASII) aktif meninjau peluang ekspansi(investasi.kontan.co.id)(Diakses pada tanggal 17 januari 2021)

- RTI Bussiness

Tinggalkan komentar