Deposito merupakan salah satu produk perbankan yang dikeluarkan untuk menarik dana pihak ketiga dari masyarakat. Hal ini bertujuan untuk mendapatkan dana dari pihak ketiga sehingga dapat dikelola oleh bank. Dalam segi pengelolaannya, deposito terbagi menjadi 2 jenis, yaitu deposito konvensional dan deposito syariah. Lalu, yang membedakan dari kedua jenis tersebut adalah deposito konvensional menggunakan sistem bunga, sedangkan deposito syariah menggunakan sistem bagi hasil menurut akad mudharabah.

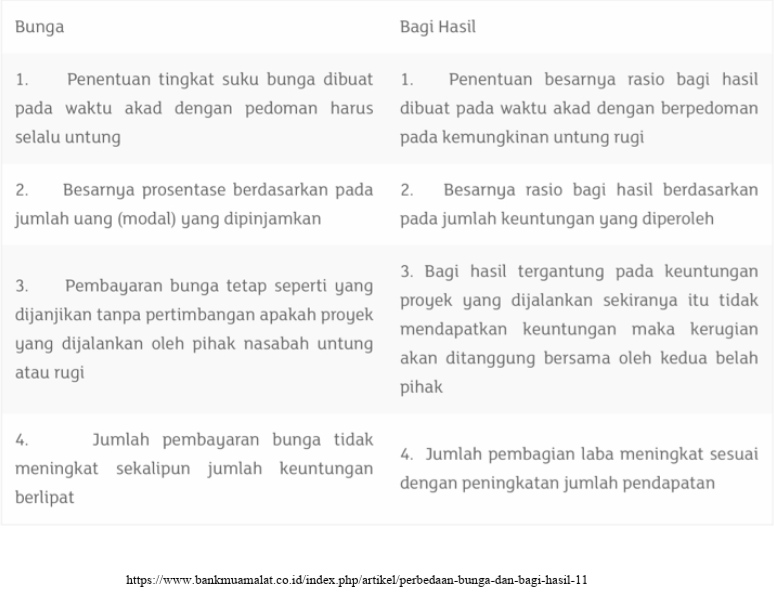

Perbedaan sistem bunga dan sistem bagi hasil:

Bank syariah yang mengelola deposito syariah bertindak sebagai kuasa dari usaha bisnis pemilik dana yang diharapkan dapat memperoleh keuntungan se-optimal mungkin tanpa melanggar berbagai aturan syariah. Dari pengelolaan dana mudharabah, bank akan membagi-hasilkan kepada pemilik dana sesuai dengan nisbah yang disepakati dan dituangkan dalam akad pembukaan rekening. Dalam kedudukannya, deposito syariah (mudharabah) di bank syariah tidak dianggap hutang bank maupun piutang nasabah. Deposito mudharabah merupakan investasi pada bank syariah, sehingga dalam perhitungan akuntansinya, deposito tersebut tidak masuk ke hutang bank, namun masuk ke investasi dan biasanya masuk ke investasi tidak terikat (mudharabah muthlaqab).

Rukun dan syarat pada akad mudharabah :

- 1. Ada Ijab kabul antara pemodal dan pengelola usaha.

- 2. Pelaku ijab dan kabul berakal sehat.

- 3. Modal yang digunakan modal uang tunai dan jelas jumlahnya.

- 4. Ada penyerahan modal antara pemodal ke pengelola usaha.

- 5. Ada kejelasan dalam nisbah pembagian laba antara pemodal dengan pengelola usaha.

Berdasarkan kewenangan yang diberikan oleh pemilik dana, terdapat dua bentuk mudharabah, diantaranya adalah

1. Mudharabah Mutlaqah (Unrestricted Investment Account / URIA)

Dalam deposito mudharabah mutlaqah (URIA), pemilik dana tidak memberikan batasan atau persyaratan tertentu kepada bank syariah dalam mengelola investasinya, baik yang berkaitan dengan tempat, cara, maupun objek investasinya. Dengan kata lain, bank syariah mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dana URIA ini ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

2. Mudharabah Muqayyadah (Restricted Invesment Account / RIA)

Berbeda halnya dengan deposito mudharabah mutlaqah (URIA), dalam deposito Mudharabah Muqayyadah (RIA), pemilik dana memberikan batasan atau persyaratan tertentu kepada bank syariah dalam mengelola investasinya baik yang berkaitan dengan tempat, cara, maupun objek investasinya. Dengan kata lain, bank syariah tidak mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dana RIA ini ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

Dalam menggunakan dana deposito mudharabah mukayyadah (RIA) ini, terdapat dua metode yakni:

a. Cluster Pool of Fund:

Yaitu penggunaan dana untuk beberapa proyek dalam suatu jenis industri bisnis. Pembayaran bagi hasil deposito mudharabah muqayyadah (RIA) dilakukan secara bulanan, triwulan, semester-an atau periodisasi lain yang disepakati.

b. Specific Product:

Yaitu penggunaan dana untuk suatu proyek tertentu. Pembayaran bagi hasil disesuaikan dengan arus kas proyek yang dibiayai.

Adapun, sifat-sifat dari deposito mudharabah adalah:

1. Deposito mudharabah atau lebih tepatnya deposito investasi mudharabah merupakan investasi melalui simpanan pihak ketiga (perseorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu jatuh tempo, dengan mendapatkan imbalan bagi hasil.

2. Imbalan dibagi dalam bentuk berbagi pendapatan (revenue sharing) atas penggunaan dana tersebut secara syariah dengan porsi pembagian katakanlah 70 banding 30, 70% untuk deposan dan 30% untuk bank.

3. Jangka waktu deposito mudharabah berkisar antara 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

Sumber: Mustofa.(2015) “ Tinjauan hukum Islam terhadap deposito perbankan.” AN-Nisbah Vol 02 No.01 259-260 Rizqiana, R. (2010). Pengaruh bagi hasil terhadap jumlah dan deposito syariah mudharabah yang ada pada Bank Syariah Mandiri.

Penulis: Arya Ardykan

Tinggalkan komentar