Di era keuangan yang semakin kompleks dan serba cepat, investor tidak hanya dituntut untuk memahami nilai intrinsik suatu saham, tetapi juga harus mampu mengukur ketidakpastian dan risiko yang menyertainya. Ketika pasar digerakkan oleh begitu banyak faktor mulai dari laporan keuangan, isu geopolitik, psikologi investor, hingga algoritma perdagangan otomatis, metode analisis tradisional seperti analisis fundamental atau teknikal saja tidak lagi cukup.

Di sinilah Simulasi Monte Carlo hadir sebagai salah satu pendekatan kuantitatif paling relevan dan canggih dalam memproyeksikan ketidakpastian. Simulasi ini bukan hanya alat untuk melihat ke masa depan secara lebih realistis, tetapi juga memberikan pemahaman yang lebih dalam tentang seberapa besar kemungkinan sebuah saham akan mencapai harga tertentu di bawah kondisi pasar yang berubah-ubah.

Alih-alih memprediksi satu angka pasti, Monte Carlo memberi kita rangkaian kemungkinan hasil dan distribusi probabilitas, sehingga investor bisa membuat keputusan berdasarkan rentang risiko dan reward yang lebih terukur. Metode ini menjadi semakin penting terutama ketika investor ingin menjawab pertanyaan seperti:

“Berapa probabilitas harga saham ini naik 10% dalam setahun?”

“Seberapa besar risiko saya mengalami kerugian di bawah skenario terburuk?”

Dengan kemampuannya dalam memodelkan ribuan skenario berbeda, Simulasi Monte Carlo menjadi jembatan antara data historis dan ketidakpastian masa depan dan sebuah pendekatan yang sangat relevan untuk era pasar yang volatil dan dinamis seperti saat ini.

Contohnya, jika harga saham saat ini adalah Rp1.000 dan kamu ingin tahu kemungkinan harganya naik di atas Rp1.100 setahun ke depan, Simulasi Monte Carlo bisa memberi tahu kamu bahwa misalnya 35% dari semua simulasi menunjukkan harga mencapai level tersebut. Dengan begitu, kamu tidak hanya mendapat angka estimasi, tetapi juga konteks risiko yang menyertainya.

Apa Itu Simulasi Monte Carlo?

Simulasi Monte Carlo adalah teknik statistik berbasis komputasi yang digunakan untuk memperkirakan berbagai kemungkinan hasil dari suatu proses yang tidak pasti melalui eksperimen pengambilan sampel acak berulang kali. Dalam istilah sederhana, Monte Carlo adalah pendekatan berbasis trial and error secara masif ribuan bahkan jutaan kali untuk memahami perilaku suatu sistem kompleks dengan cara yang realistis.

Konsep ini pertama kali dikembangkan oleh ilmuwan matematika John von Neumann dan Stanislaw Ulam saat mereka bekerja pada proyek bom atom selama Perang Dunia II. Nama “Monte Carlo” sendiri diambil dari nama kota kasino terkenal di Monako karena metode ini sangat erat kaitannya dengan elemen probabilitas dan keberuntungan.

Studi Kondisi Pasar : Bukti Historis Penting Sebelum Simulasi Dimulai

Sebelum menjalankan Simulasi Monte Carlo untuk memproyeksikan harga saham di masa depan, penting bagi investor untuk memahami kondisi pasar secara historis. Mengapa? Karena variabel utama dalam simulasi seperti expected return dan volatilitas sangat dipengaruhi oleh tren dan pola pasar di masa lalu.

Figure 1. Pergerakan IHSG dari 2020-2024

Chart menunjukkan bagaimana IHSG mengalami penurunan tajam di awal tahun 2020 akibat pandemi COVID-19, yang memicu kepanikan di seluruh dunia (Figure 1). Namun yang mengejutkan, tidak lama setelah itu pasar berhasil bangkit kembali dan mencatatkan return sebesar +57% pada akhir tahun. Ini jauh lebih tinggi dari rata rata kenaikan IHSG dalam 2 tahun terakhir, yaitu sekitar 9%

Apa yang bisa kita pelajari dari sini? Pasar bisa jatuh seketika, tapi dapat kembali pulih untuk jangka panjang. Karakteristik seperti inilah yang mendasari penggunaan model Geometric Brownian Motion (GBM) dalam Simulasi Monte Carlo di mana harga saham dianggap mengikuti pola acak dengan kecenderungan naik dalam jangka panjang (drift positif).

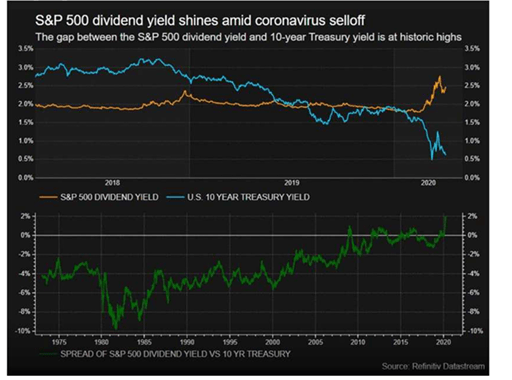

Perbandingan Dividend Yield SPX vs US Treasury 10 Tahun

Figure 2. Perbandingan Dividend Yield SPX vs US Treasury 10 Tahun

Data tersebut membandingkan dividend yield rata-rata saham di S&P 500 dengan yield obligasi pemerintah AS 10 tahun (Figure 2). Kita bisa melihat bahwa selama sebagian besar periode, dividend yield SPX lebih tinggi daripada yield obligasi. Artinya, saham memberikan imbal hasil yang lebih menarik dibanding instrumen pendapatan tetap, terutama ketika suku bunga rendah. Ini menciptakan market risk premium yang positif suatu kondisi di mana investor bersedia mengambil risiko di saham karena return-nya lebih tinggi.

Kondisi ini tidak hanya menjelaskan kenapa arus dana cenderung dialokasikan ke saham, tapi juga mendukung logika asumsi expected return positif dalam simulasi Monte Carlo. Saat yield saham lebih tinggi dari obligasi, ekspektasi pertumbuhan harga saham cenderung juga lebih tinggi.

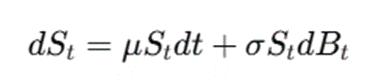

Model Geometric Brownian Motion (GBM) : Dasar Matematis di Balik Simulasi Monte Carlo

Untuk dapat menjalankan Simulasi Monte Carlo dalam prediksi harga saham, kita perlu menggunakan model stokastik yang mampu merepresentasikan bagaimana harga saham berubah secara acak dari waktu ke waktu. Di sinilah Geometric Brownian Motion (GBM) menjadi fondasi utama. GBM adalah model matematis yang digunakan untuk menggambarkan pergerakan harga aset dalam jangka waktu kontinu, di mana logaritma dari harga saham dianggap mengikuti pola pergerakan Brownian yang ditambahkan dengan komponen “drift” (arah tren jangka panjang) dan “shock” (faktor acak).

Model ini cocok digunakan di pasar saham karena ia memperhitungkan dua karakteristik utama pasar keuangan: (1) bahwa perubahan harga saham bersifat acak (random) dan (2) bahwa harga saham memiliki kecenderungan untuk bergerak naik dalam jangka panjang. Inilah yang membedakan GBM dari model linear biasa, karena ia menghasilkan pergerakan harga yang selalu positif dan bisa tumbuh secara eksponensial, sesuai dengan realitas pasar.

Secara matematis, GBM dirumuskan dengan persamaan diferensial stokastik berikut:

Persamaan ini menunjukkan bahwa setiap perubahan kecil pada harga saham (dSt) dipengaruhi oleh dua hal: komponen deterministik berupa tren return jangka panjang (μStdt) dan komponen stokastik berupa kejutan acak (σStdBt). Dengan kata lain, harga saham tidak hanya naik karena fundamental, tapi juga bergerak karena faktor tak terduga seperti berita, emosi pasar, dan kejadian global.

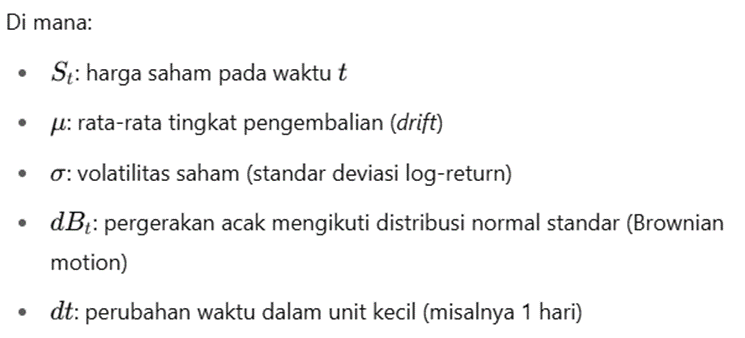

Dalam penerapannya di simulasi komputer (seperti Excel atau Python), bentuk eksplisit dari GBM yang biasa digunakan adalah:

Melalui formula ini, kita dapat mensimulasikan ribuan jalur pergerakan harga saham dari waktu ke waktu, dan menganalisis berapa banyak dari jalur tersebut yang berakhir di atas target return tertentu (misalnya, naik lebih dari 10%), atau bahkan yang berakhir di bawah harga awal.

Contoh Penerapan Simulasi Monte Carlo pada Saham TAPG

Setelah memahami konsep dasar Simulasi Monte Carlo dan model matematis Geometric Brownian Motion (GBM), kini saatnya melihat bagaimana metode ini diterapkan dalam dunia nyata. Dalam contoh ini, kita akan menggunakan saham PT Triputra Agro Persada Tbk (TAPG) sebagai studi kasus untuk memperkirakan kemungkinan harga sahamnya dalam satu tahun ke depan.

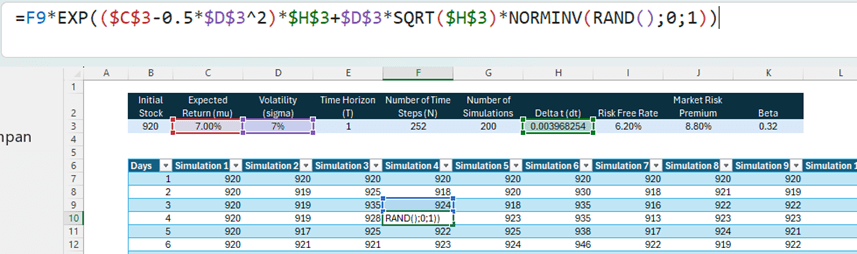

Parameter yang Digunakan:

- Harga saham saat ini (S₀): Rp920

- Expected return (μ\muμ): Dihitung menggunakan model CAPM:

- Risk-free rate (Rfr): 6.2% (mengacu pada yield obligasi pemerintah Indonesia)

- Market risk premium: 8.8% (dari selisih return IHSG 15% dan Rfr)

- Beta TAPG: 0.32

- Volatilitas (σ) : 7% (berdasarkan standar deviasi log-return TAPG selama 1 tahun)

- Time horizon (T): 1 tahun

- Time steps: 252 (jumlah hari bursa)

- Delta t : 1 / 252 ≈ 0.004

- Jumlah simulasi: 1.000 jalur harga

Dengan parameter ini, simulasi dilakukan menggunakan formula GBM versi Excel sebagai berikut:

Figure 3. Penggunaan Model Geometric Brownian Motion dalam mensimulasikan probabilitas harga

Simulasi dilakukan selama 252 langkah waktu (1 tahun perdagangan) untuk masing-masing dari 1.000 jalur harga. Setelah seluruh simulasi dijalankan (Figure 3), harga akhir dari setiap jalur dikategorikan ke dalam tiga kategori keputusan investasi:

- Sell: Jika harga akhir < Rp920

- Hold: Jika harga akhir antara Rp920–Rp1.000

- Buy: Jika harga akhir > Rp1.000

Hasil Simulasi TAPG

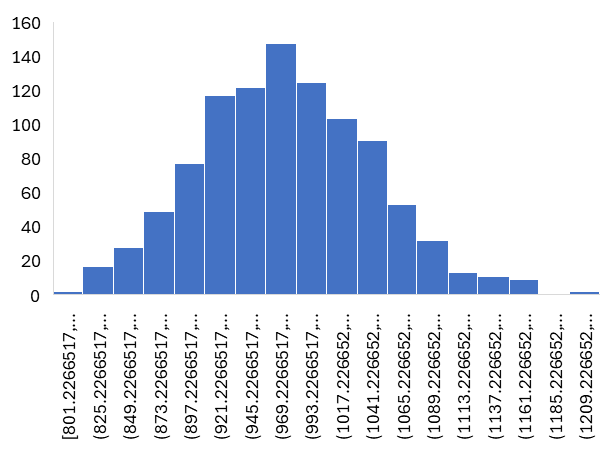

Figure 4. Grafik Histogram Simulasi Monte Carlo

Berikut adalah distribusi hasil dari 1.000 simulasi pergerakan harga saham TAPG:

- Sell: 150 simulasi (15%)

- Hold: 419 simulasi (42%)

- Buy: 430 simulasi (43%)

Seperti terlihat dalam histogram di atas, sebagian besar harga akhir berada di kisaran antara Rp920–Rp1.000 (kategori hold), namun jumlah simulasi yang memberikan sinyal buy (harga > Rp1.000) juga cukup dominan, yakni 43%. Sementara itu, hanya 15% skenario yang menunjukkan harga berakhir lebih rendah dari harga awal, sehingga masuk dalam kategori sell.

Dari Simulasi ini memberikan wawasan probabilistik terhadap prospek saham TAPG dalam jangka satu tahun. Dengan 43% peluang untuk “buy” dan hanya 15% risiko “sell”, investor dapat menyimpulkan bahwa peluang upside lebih besar daripada downside dalam parameter dan asumsi saat ini.

Namun hasil ini bukan rekomendasi mutlak, melainkan hasil dari sebuah model yang berbasis data historis. Investor tetap perlu menggabungkan hasil ini dengan analisis fundamental, kondisi makro, dan strategi portofolio masing-masing.

Disclaimer On : Pembahasan ini bersifat edukatif dan tidak dimaksudkan sebagai rekomendasi jual atau beli saham

Sumber Referensi

- Ng, J. P. X., Velu, S. R., & Zygiaris, S. (2021). Monte Carlo Simulation Prediction of Stock Prices. Proceedings of the 2021 14th International Conference on Developments in eSystems Engineering (DeSE). IEEE. https://doi.org/10.1109/DeSE54285.2021.9719349

- TradingView. (2025). IDX Composite Index (IHSG) Daily Chart. Diakses pada 31 Mei 2025 dari: https://tradingview.com

- Investopedia. (2024). Monte Carlo Simulation – Financial Modeling Definition. Diakses dari: https://www.investopedia.com/terms/m/montecarlosimulation.asp

- Bodie, Z., Kane, A., & Marcus, A. J. (2020). Investments (11th ed.). McGraw-Hill Education.

- Refinitive. (2025). Harga Saham TAPG & Data Historis Log Return. Diakses 28 Mei 2025

Penulis: Hafizh Alif R H

Tinggalkan komentar